So weit, so banal. Wir können die Definitionen jedoch nutzen, um die besonderen Anforderungen in der Zeitarbeit besser zu beschreiben. Die erste Besonderheit besteht darin, dass sich die Kosten von Auftrag zu Auftrag unterscheiden. Daher gehört eine solide Kostenkalkulation tatsächlich unverzichtbar zur Preisfestsetzung in der Zeitarbeit. Sie ist die Grundlage, die „Pflicht“. Die Bestimmung der Gewinnmarge ist dann die „Kür“. Die Aufgabe besteht darin, eine passende Gewinnmarge zu bestimmen, die einerseits marktgerecht ist und anderseits aus Unternehmersicht passt. Wie wir sehen werden, hapert es bei beiden Aspekten erheblich.

In der Zeitarbeit kommt es auf Cent-Beträge an

Machen wir uns zunächst klar, wie wichtig es ist, Kostenkalkulation und Gewinnmargenbestimmung höchste Aufmerksamkeit zu schenken.

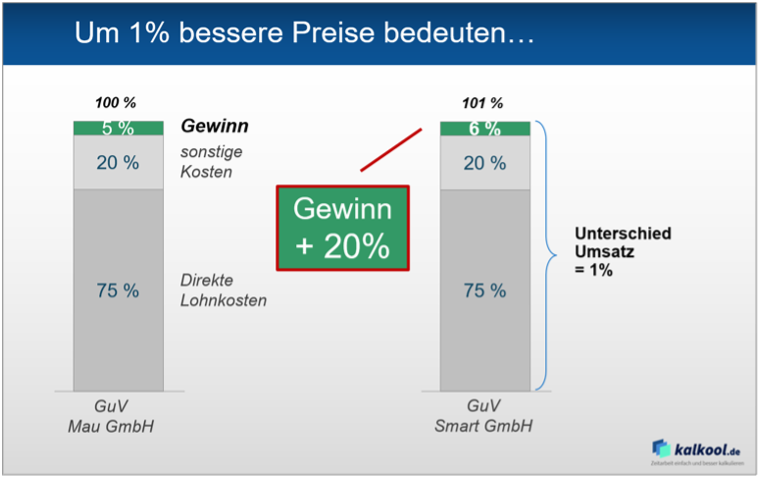

Links sehen wir die Gewinn-und-Verlust-Rechnung (GuV) der „Mau GmbH“. Die direkten Lohnkosten der externen Mitarbeiter liegen bei 75 %, 20 % werden für die internen Mitarbeiter und sonstige Kosten wie Mieten, Betriebskosten und Ähnlichem aufgewendet. Als echter Gewinn bleiben 5 % übrig. Die Smart GmbH betreibt ein identisches Geschäft mit einem kleinen, aber bedeutendem Unterschied: Sie erzielt Preise, die im Durchschnitt um 1 % höher liegen als die der „Mau GmbH“. Damit kommt sie auf 6 % - und das ist beim Vergleich der Umsatzrenditen eben 20 % besser!

1 % mehr oder weniger bei den Preisen schaffen diesen gewaltigen Unterschied aus unternehmerischer Sicht. Es ist nicht übertrieben zu sagen, dass die „Smart GmbH“ wegen ihres überlegenen Preismanagements 20 % wertvoller ist als die Konkurrenzfirma.

Mit compleet vendor gelingt die Verwaltung von Zeitarbeit

transparent und spielend leicht!

1 % - das ist ein (scheinbar) lächerlich geringer Betrag, der in der Praxis einfach untergeht. Die folgenden Beispiele zeigen Kostensituationen, die – wenn nicht beachtet – genau in dieser Höhe zur Margenerosion führen. Ausgangspunkt ist ein 6-monatiger Einsatz eines Mitarbeiters mit 15 € Stundenlohn und einem Ziel-Verrechnungssatz von 30 €.

- Zahlungsfrist 60 statt 7 Tage nicht gerechnet (Kalkulationszins 7,5 %). Nachdem die Zeit der „Null-Zinsen“ zu Ende ist, wird das Thema wiederkommen. Bereiten Sie sich darauf vor!

- Bonus / Master Vendor Fee / Skonto o. Ä. in Höhe von 1 % „vergessen“. Entscheidend ist der Preis, der bei uns ankommt und nicht der Preis, der im Vertrag steht. Abzüge sind ein beliebtes Einkäufer-Spiel, und zu oft spielen wir leider mit.

- 3 zusätzliche Urlaubstage pro Jahr nicht kalkuliert. In einem angespannten Bewerbermarkt werden wohl die wenigsten einem Bewerber die Tür weisen, der z. B. auf Lohn verzichtet und dafür mehr Urlaub haben möchte. Machen Sie sich klar, dass Sie draufzahlen, wenn Sie in diesem Fall mit unverändertem Faktor rechnen.

- 1,5 unbezahlte Einarbeitungs- oder Trainingstage nicht kalkuliert. Auch hier entstehen unproduktive Zeiten, die kalkuliert werden müssen.

- Für den Einsatz nötige Ausrüstung in Höhe von 200 € „vergessen“. Gleicher Effekt z. B. auch bei täglichen Kosten in Höhe von etwas über 2 € - hätten Sie’s gedacht?

- 50 Ct. / h Bruttobezug nicht in eine aus Arbeitnehmersicht gleichwertige Nettozahlung umgewandelt. Immer noch völlig unterschätzt wird die Bedeutung der Nettolohnoptimierung. In sehr vielen Einsatzsituationen gibt es Möglichkeiten bei Verpflegungsmehraufwand und Fahrtkostenzuschüssen. Wer sie nicht nutzt, verschenkt unnötig Geld.

Alle Beispiele oben haben als gemeinsamen Nenner, dass Besonderheiten in der Kostensituation nicht erfasst oder (bei der Nettolohnoptimierung) genutzt wurden. Mit anderen Worten: Unsere Kostenkalkulation war nur ungefähr richtig. „Ungefähr richtig“ bedeutet aber: Gegenüber einem exakt rechnenden Unternehmen wie der „Smart GmbH“ fehlen 20 % Gewinn.

![]()

Auch bei Preisen gilt: Wer sich nichts vornimmt, wird auch nichts erreichen

Beim Thema Marge arbeiten die meisten Zeitarbeitsfirmen mit ungefähren Faktor-Vorgaben, z. B.:

- „Der Faktor sollte um die x sein“

- „Faktoren müssen zwischen x und y liegen“

- „Unser Mindestfaktor ist x“

Aus Sicht des Preisexperten haben die Unternehmen damit bereits die weiße Flagge gehisst: Strukturiertes, erfolgreiches Preismanagement wird es mit diesen Vorgaben nicht geben.

Das fängt schon beim eher technischen Punkt an, dass auch grundsätzlich richtige Faktor-Vorgaben angepasst werden sollten, wenn eine besondere Kostensituation vorliegt. Denken Sie an das Beispiel mit dem erhöhten Urlaubsanspruch von oben. Der Standardfaktor bringt hier nicht die erwünschten Ergebnisse und es wäre ja auch nicht schwer, ob des erhöhten Urlaubsanspruchs einen höheren Preis bei den Kunden zu argumentieren.

Vor allem sind die Vorgaben viel zu ungenau, um sich selbst und erst recht die Niederlassungen zu führen. Wann Faktor x, wann y? In welchen Situationen erwarten wir einen besseren Faktor als den Mindestfaktor usw.

Gelegentlich lohnt es sich, einmal über den Tellerrand zu schauen. Nehmen wir die Luftfahrt als Beispiel. Sicher ist Ihnen auch schon aufgefallen, dass Tickets teurer werden, je näher der Flug rückt.

Ist es nicht offensichtlich, dass man das gleiche Prinzip auch bei den Verrechnungssätzen anwenden sollte?

Preisdifferenzierung

Wir sind hier bei einem wichtigen Pricing-Thema, der Preisdifferenzierung. In Bezug auf die Zeitarbeit sollte man richtiger von Margen-Differenzierung sprechen, Preise unterscheiden sich aufgrund der erheblichen Kostendifferenzen ohnehin. Der Zeitabstand zwischen Angebot und Einsatz ist dabei nur ein mögliches Differenzierungskriterium, es gibt weitere.

Ein solides Preismanagement fängt damit an, dass man die Dimensionen identifiziert, nach denen die Margen differenziert werden sollen. Dann werden realistische Ziele für die jeweiligen Einsatzsituationen festgelegt und an die Mannschaft kommuniziert. Schließlich ist festzulegen, wie viel Spielraum die angebotserstellenden Mitarbeiter erhalten sollen, wenn sie Preise vor Ort machen.

Sie finden das zu kompliziert oder sonst irgendwie lästig? Bedenken Sie:

- Dass diese Aktivitäten einen erheblichen Einfluss auf den Gewinn Ihres Unternehmens haben. Erfahrungswert: Über 2 % bessere Preise werden realisiert und wir haben ja schon besprochen, was das für den Gewinn bedeutet.

- Mit einem State of the Art Kalkulations- / Pricingtool ist das alles kein Hexenwerk. Der gesamte Preismanagement-Prozess ist abgebildet und wird vom Tool automatisiert unterstützt. Preisfindung wird in der Summe einfacher, nicht schwieriger.

Viel Erfolg beim Preismanagement!

Sie möchten hinsichtlich Ihrer Stellenanzeigen beraten werden?

Kommen Sie auf uns zu – wir helfen Ihnen gerne!

Zum Autor

Jochen Garbers war Senior Director bei der auf Pricing spezialisierten Unternehmensberatung Simon Kucher & Partners. Seit 2011 liegt sein Fokus auf Kalkulations- und Preissystemen in der Zeitarbeit. Im vergangenen Jahr gründete er „kalkool“, das führende Kalkulations- und Preisfindungstool für die Zeitarbeit.

Website: kalkool.de

Newsletter: koolnews | Jochen Garbers

compleet GmbH

Hermann-Weinhauser-Straße 73

81673 München